上半年国内成品油产量跌后反弹 下半年或延续涨势

2020年08月06日 09时 金联创能源

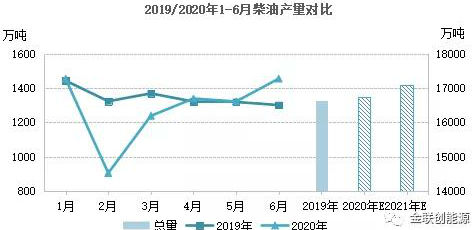

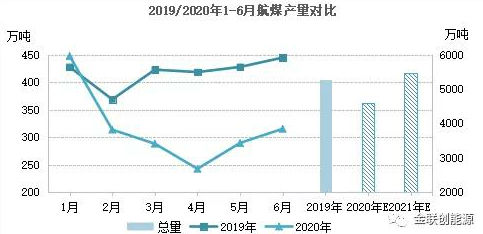

2020年上半年,国内成品油生产总量在1.57亿吨,较去年同期下跌10.94 %。这主要是由于一季度期间新冠肺炎疫情严峻,国内炼厂开工率大幅下挫,不过,进入二季度随着国内疫情缓解,以及原油价格大降等因素提振,炼厂开工率持续攀升,国内成品油产量逐步恢复。具体来看:

下半年国内汽柴需求旺季相继到来,支撑炼厂开工率维持高位。不过,山东裕龙岛炼化一体化项目获得批复,首批参与整合地炼将于今年下半年陆续启动产能置换工作,届时地炼成品油产量将有所下滑。但由于中科炼化正式投产,下半年有望产出产品,将对国内成品油资源形成补充。综合而言,下半年国内成品油产量或延续上涨趋势,但涨幅或将趋缓。纵观2020年全年,受新冠疫情影响,成品油生产总量或仍然呈现下滑趋势。不过,今年以来柴油行情相对乐观,炼厂考量综合效益最大化,柴汽生产比持续攀高,因此预计柴油全年产量或有望赶超去年。

来源:金联创能源