一季度国内成品油行情低迷 后期油价有望止跌

2020年03月25日 11时 金联创能源

而2月份至今,突如其来的国际公共卫生事件的不断蔓延令市场陷入恐慌,叠加俄罗斯拒绝扩大减产协议等因素均令油价遭遇重创。

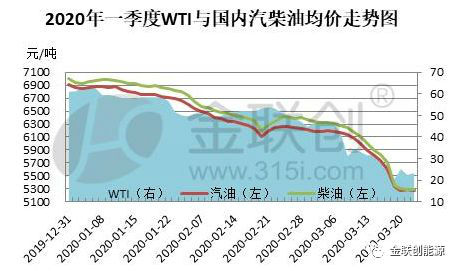

截止3月24日,WTI收盘于23.36美元/桶,较19年末跌38.32美元/桶,跌幅达62.13%;布伦特收盘于41.41美元/桶,较19年末跌41.41美元/桶,跌幅达60.51%。

一季度国内成品油批发行情呈现大幅下滑走势,市场整体购销气氛较为低迷。

具体分析来看,一季度消息面利空施压,一月恰逢春节假期,销售周期较短,主营出货压力普遍较大,推涨幅度较为有限。且随着原油弱势走低,主营汽柴行情步入下行通道。而春节过后受国内疫情影响,国家相继出台令多数企业延迟开工,以及严格交通管控等措施。

二月份部分地区市场几近停滞,成交寥寥,导致主营以及地炼库存高企,价格继续承压走低。虽然后期国内疫情控制逐渐向好下游企业陆续复工,但境外疫情的迅速扩张令国际原油深陷技术熊市。国内汽柴价格续跌不止。

据金联创统计,截止3月24日,国内主营柴油成交均价约为5288元/吨较去年末大跌1619元/吨;92#汽油成交均价约为5290元/吨较去年末大跌1714元/吨。

据金联创测算,截至3月24日第五个工作日,参考原油品种均价为26.75美元/桶,变化率为-32.24%,对应的汽柴油应下调1150元/吨,但由于参考油种均价低于40美元/桶的地板价,因此3月31日调价窗口大概率搁浅。因批发价格跌幅略小于零售,故一季度批零价差基本维持中高位区间震荡。

后市而言,国际疫情控制仍需时日,市场对原油需求前景持悲观心态,国际原油或将维持低位震荡,受国内“地板价”机制影响,消息面对市场指引力度有限。国内供需或将占据主导:地炼原料成本持低,高利润或将驱使地炼开工率维持高位,与此同时,国内汽柴油出口势必受阻,部分出口资源或将转为内销,国内汽柴油供应量或持续走高。

不过,国内终端需求亦将不断提升。二季度国内各项企业将回归正轨,且国家为迅速发展经济,或将进一步出台相关扶持政策。各地区将积极恢复在建以及新建工程基建等项目,柴油终端需求必将持续向好。随着疫情转好,私家车出行或将增加,但大众顾虑难消,汽油终端消耗提升或不及柴油。

综合而言,消息面指引有限,国内供需或有望好转,二季度国内汽柴油价格有望止跌反弹,且柴油行情或强于汽油。

来源: 金联创能源 王珊